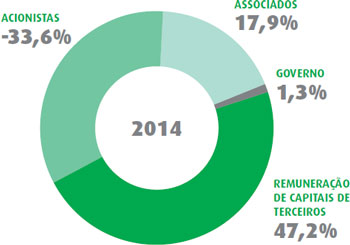

Desempenho Financeiro

101 milhões

foram investidos

em 2014

62%

de crescimento

no investimento

eficiência

os investimentos visam o aumento

de eficiência operacional

Em R$ Milhões

Receita Líquida

Receita Operacional

Em 2014, a receita operacional líquida das nossas operações somou R$ 1.875,5 milhões, com crescimento de 6,5% ante 2013, sendo que os ganhos em volumes comercializados podem ser colocados como a principal razão para este aumento.

Despesas operacionais

Nossas despesas operacionais alcançaram o valor de R$ 174,5 milhões em 2013, superior em 14,0% aos R$ 153,1 milhões do ano anterior. A maior parte delas, 67,4%, concentra-se na área de vendas. Essas despesas comerciais tendem a acompanhar a evolução do volume de negócios e são representadas, em sua maior parte, por fretes, despesas com exportação e comissões sobre vendas. As despesas administrativas da Companhia, no ano de 2014, foram de R$ 53,6 milhões, 17% superior ao obtido no exercício de 2013. A conta concentra as despesas com pessoal e com serviços de terceiros (assessorias e consultorias, mão de obra temporária, gastos com viagens etc.). O aumento é explicado pela continuidade na adequação na estrutura administrativa para suportar o plano de crescimento da Companhia, iniciado em 2012, sendo parte relevante desse aumento relacionada a gastos não recorrentes (consultorias especializadas e projetos estruturantes).

Ebitda e Margem Ebitda

A geração operacional de caixa no ano foi de R$ 53 milhões, com margem de 2,8% ante os R$ 196,9 milhões de 2013. Em comparação com o ano anterior, houve recuo de 73% e de 8,4 pontos percentuais na margem. O EBITDA ficou comprometido pela majoração dos insumos variáveis (componentes dos custos industriais), fretes sobre vendas no mercado interno e despesas portuárias. Ainda, os mesmos sofreram influência negativa também das despesas de overhead, em função da adequação da estrutura organizacional, conforme citado anteriormente.